(Bild: www.srf.ch/news/wirtschaft)

Der LIBOR (London Interbank Offered Rate) ist nach wie vor der wichtigste Zinssatz der Welt. Er dient als Referenzzinssatz, als Grundlage zur Festlegung von Zinsen für Sparkonten, Firmenkredite und Hypotheken. Der LIBOR wird jeweils in fünf Währungen ermittelt, in Euro, Pfund, Yen, Dollar und Franken.

In der Schweiz sind Finanzinstrumente mit einem Volumen von 6.5 Billionen US-Dollar an den LIBOR gekoppelt. Für den Hypothekarmarkt spielt der LIBOR dagegen auf den ersten Blick bloss eine Nebenrolle. Der Anteil der LIBOR-Hypotheken beträgt hierzulande 15-20 Prozent, was aber immer noch einem Kreditvolumen von ca. 200 Milliarden Franken entspricht. In den vergangenen Jahren war die LIBOR-Hypothek in Relation zur Fest- und der variablen Hypothek die lukrativste Finanzierungsform für Immobilien. Seit 2013 wurden LIBOR-Hypotheken im Schnitt zu einem Zinssatz von einem Prozent oder gar darunter angeboten.

Die Ablösung des LIBORS

Hinter dem LIBOR stehen keine tatsächlichen Transaktionen, sondern lediglich Abmachungen, welche die Banken untereinander treffen. Diese mangelnde Transparenz ist einer der Gründe, weshalb der LIBOR manipulationsanfällig ist. Im Jahr 2011 wurden jahrelange betrügerische Manipulationen des Referenzzinssatzes bekannt. Die von den betroffenen Kreditinstituten angegebenen Zinssätze basierten nicht auf ihren tatsächlichen bankinternen Werten, sondern waren erfunden. Es kam zu Milliarden-Bussen und zum absehbaren Ende des LIBORs.

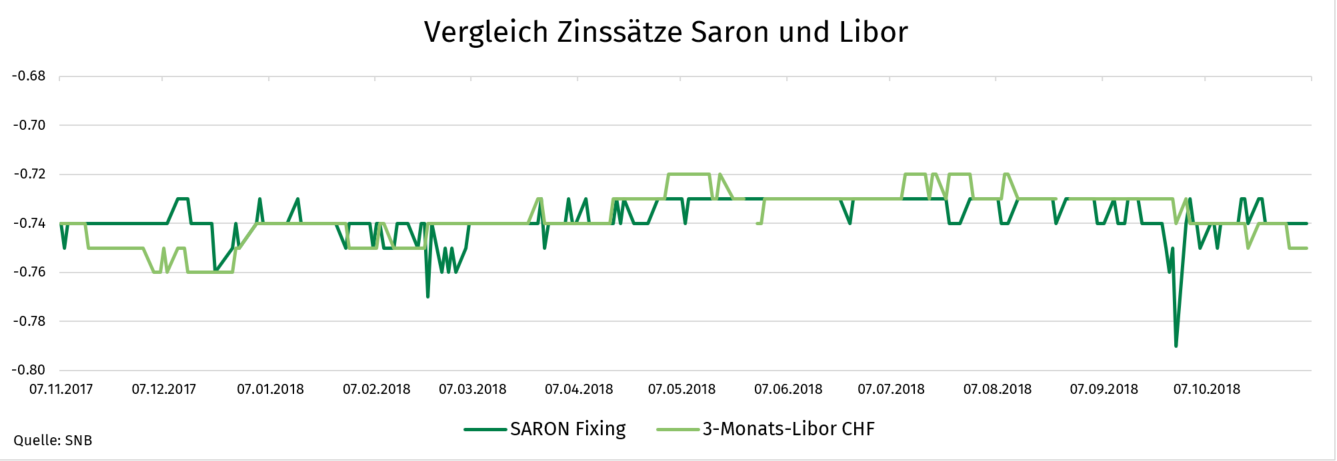

Die britische Finanzmarktaufsicht, die den LIBOR bisher bestimmte, lässt ihn bis Ende 2021 auslaufen. Weltweit wird er durch mehrere neue Referenzsätze ersetzt. In der Schweiz wird der Nachfolgezinssatz Saron (Swiss Average Rate Overnight) künftig von der Börsenbetreiberin SIX berechnet, welche den Referenzzinssatz bereits 2009 gemeinsam mit der Schweizerischen Nationalbank entwickelt hat. Der Saron basiert im Unterschied zum LIBOR auf tatsächlich getätigten Transaktionen und ist somit deutlich transparenter und weniger manipulationsanfällig. Betrachtet man die Zinssätze von LIBOR und Saron, so lässt sich festhalten, dass diese in der Vergangenheit kaum voneinander abgewichen sind (siehe untenstehende Grafik).

Dass nun nationale Lösungen geschaffen werden, wird teils heftig kritisiert. Nationale Referenz-Zinssätze in Zeiten eines globalen Finanzsystems erscheinen tatsächlich fragwürdig. Auch der genaue Zeitpunkt der weltweiten Umstellung vom LIBOR ist noch offen, denn die verschiedenen Länder verfolgen unterschiedliche Zeitschienen. Während die Schweiz im Saron bereits einen Nachfolger für den LIBOR gefunden hat, ist dies in anderen Währungsräumen noch nicht der Fall.

Geldmarkthypotheken werden nicht verschwinden

Für die Schweizer ist die Umstellung auf den neuen Satz besonders bedeutend, denn in keinem anderen Land sind so viele Hypotheken an den LIBOR gekoppelt. Bevor es allerdings zu einem Wechsel des Referenzzinssatzes kommen kann, muss noch ein Modus gefunden werden, wie aus dem Tageszins Saron die Sätze für längere Zeiträume abgeleitet werden. Die Nationale Arbeitsgruppe hat mit dem «Compounded Saron» als längerfristiger Zinssatz eine Lösung präsentiert. Dieser bildet den durchschnittlichen Tagesgeld-Zinssatz über drei Monate ab.

Was die Abschaffung des LIBORs bedeutet

Auch wenn noch viele Fragen rund um die LIBOR-Abschaffung ungeklärt sind, ist die Umstellung auf einen neuen Referenzzins schon jetzt spürbar. Den Abschluss einer neuen LIBOR-Hypothek offerieren aktuell nicht mehr alle Finanz-Institute. Stattdessen empfehlen Banken ihren Kunden zwei- oder dreijährige Festhypotheken, an denen sie mehr verdienen. Berichte in den Medien nähren den Verdacht, dass einzelne Institute die Umstellung nutzen könnten, um die Zinsen zu erhöhen oder die Margen zu steigern. Für Hypothekarbesitzer, deren Verträge über Ende 2021 hinauslaufen, ist es daher wichtig, frühzeitig mit ihrer Bank zu sprechen und sich über verschiedene Produkte zu informieren.

Eins scheint sicher: die Umstellung vom LIBOR auf den neuen Zinssatz wird trotz den langen Vorbereitungen erheblichen rechtlichen Klärungsbedarf mit sich bringen (vor allem bei Unternehmensfinanzierungen), so dass der juristische Streit um den LIBOR den LIBOR selbst überleben dürfte.